股票代號:9924

公司:福興

產業別:其他

公司網址:http://www.fuhsing.com.tw/contentList_1.html

福興主要營業項目為門用五金及五金配件商品,如各式門鎖、車輛配件、運動器具配件。

門用五金佔了公司總營收的85%,其他商品佔了15%。

客戶以美洲地區建築五金進口商及大型零售通路Home Depot,Lowe's,Wal-Mart等,為外銷型公司。

台灣地區主要競爭對手為東隆五金。

想了解細節細節可以看看股東會年報P.52。福興2012年報

主要股本結構細節可看年報P.48~49

以各種股價折現的公式計算,大概落在24元左右,現在股價32元是否符合公司價值??

先看公司的現金流量狀況。

公司近八年皆有發放現金股息。

連續八年營運用現金流量為正數。

2006年自由現金流量為負數其餘年度皆為正數,2005年主要來自固定資產購置、長短期投資新增。

長短期借款近年來並未有大筆的借貸,沒什麼問題。

接著來看股東權益報酬分析

股東權益報酬率(ROE)來看,近八年的平均10.5%左右,公司近年來維持在8~10%的水準,2008年時有掉到0.01%。

ROE=稅後淨利/股東權益

再來快拆杜邦分析。

總資產報酬率(ROA):近八年平均8%上下,近幾年都維持在7%左右。

獲利能力;純益率長期維持在8%左右,利潤普通的產業,近年也維持在此水準。

管理能力:總資產週轉率維持在0.8~0.9左右,公司運用資產能力普通沒太差也沒很好。

槓桿使用:權益乘數維持在1.2~1.3左右,使用財務槓桿比率並不高。

快拆杜邦分析後大致上可以了解公司總資產週轉率普通,淨利普通,長期獲利穩定,但在景氣較壞的2007~2008次貸至金融風暴兩年內曾經有大幅下滑的狀況,主要來自於美洲市場的房地產景氣關係。

接著來看ROE結構。

先從ROE的分子項目稅後淨利來看。

公司營收長期來都維持再40~50億間的營收水準。

公司毛利率近幾年維持在15%的毛利水準之上,算毛利普通的產業。

營業利益率近三年約7~8%的水準,過去變化起伏較大,主要也是受到景氣影響。

營業成本,維持在80~85%左右。

營業費用,長期維持在10%。

從成本上來看,公司主要的成本就是來自於直接的製造成本,營業費用也佔了不小的比重,整體上公司的利潤並不高。

營業外收入長年佔了50%以上的營利的比重,這部份需要長期的去觀察。

盈餘品質維持在1之上,2011年的應收帳款增加曾經滑落至1之下,。

EPS近三年約在1.5~2的區間。

接著來看分母項股東權益的部份。

總資產=總負債+股東權益。

從左到右,我們先來看總資產的細項部份。

總資產=長期投資+固定資產+流動資產+其他資產。

公司總資產五年來增加9億,成長19%。

固定資產減少3.6億左右,減少22%。

長期投資比重22%左右,近五年增加9千萬,成長7.6%。

固定資產佔了20%的比重,主要都來自於設備及廠房,這幾年有下滑的跡象,公司並未有增加設備廠房的跡象。

固定資產週轉率近幾年提高至4之上,主要來自於公司固定資產的下滑,並沒有增加設備廠房擴產的狀況。

流動資產,五年來增加了11億成長65%,佔總資產比重50%最高,來看流動資產細項。

來看流動資產的結構。

流動資產的現金部份佔的比重22%,近五年增加3億,公司長期來都維持在現金20%之上的比重。

短期投資比重12%,主要都是流動金融資產,為上市櫃公司股票及受益憑證,這部份容易受市場波動影響。

存貨佔的比重20%左右,比重並不低,還是需要看細項,主要來自於製成品在製品的部份,因產業關係公司長期來都會維持一定的存貨水準。

這部份可以從應收帳款的指標看出來。

應收帳款的比重佔了大概35%左右,近年來有提高的狀況,來看看細部。

應收帳款中有40%是屬於關係人交易,公司近年來維持這比例,如果有攀升的現象需要注意。

這兩個資產必須控制得當。

收現天數,長年在50的區間,近兩年漸漸攀升至70。

銷貨天數,長年在50天的區間內,2008年後因房市漸漸復甦有銷貨速度有漸漸增快的跡象。

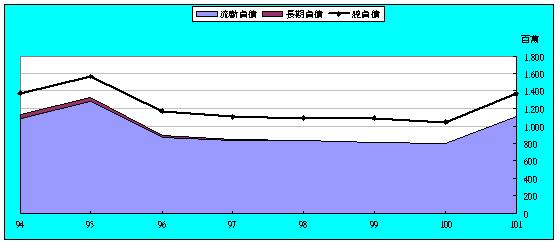

再看總負債,總負債=長期負債+流動負債+其他負債

從權益乘數長期1.2左右,負債比率不高20~25%左右。

負債比率去年有攀升的現象,25%左右並不高。

來看看公司的負債結構。

長期負債長年來都維持在0%。

其他負債比重這幾年攀升至20%的比重,看一下細項主要都來自於退休金準備跟遞延所得稅,沒什麼問題。

流動負債比重長期維持在80%左右,佔公司負債的最大比重,所以來看看細項。

短期借款佔比重2%,公司短期借款近幾年來都維持在5%以下的比重。

(短金債+長債)/總資產比重維持在2%左右,沒什麼問題。

另外一個主要的比重是應付帳款,大概67%左右,近三年來比重上升至60%之上,主要為對上游廠商的款項。

應付費用佔了20%,員工福利佔了一部份,其他部分想看更多細節報表上並未揭露。

流動比率及速動比率長年維持在2之上,但其中存貨及應收帳款所佔的比重不小。

可以看到應收帳款及存貨比例上升幅度有點大,主要問題還是近年來應收帳款的增加。

以公司目前的金融負債比上資本來看,資金上不太會有問題,應收帳款的比重還是需要持續觀察。

至2013Q2為止應收帳款的比重還是持續的攀升。

接著來看股東權益的部份

股東權益就是淨值=股本+資本公積+保留盈餘+其他調整項目。

福興五年來淨值增加6.2億,成長17%。

主要來源就是來自於保留盈餘,五年來保留盈餘增加5.2億,成長58%。

也就是說福興的淨值是靠公司保留盈餘推動的。

總結五年來,福興幫股東每股賺進了7.8元,五年平均1.56元。

總共發放發放現金股利,6.1元,配息率78%

保留盈餘1.7元,公司淨值從五年前18.84成長至22.08,幅度很小,盈餘再投資有限,淨值成長幅度不大。

(圖表上2005年EPS大幅上升主要來自於業外的投資利得)

最後就是股價估算部份。

以殖利率來看,過去平均7%,目前4.7%。

以K值來看,過去平均9%左右,目前6%。

以本益比來看,過去平均在17倍左右,目前在16倍。

最近身邊不少朋友在提這間公司,所以趁假日抽空做了一點初階的分析。

看完之後認為這間公司並不和我的口味。

有問題或想法歡迎回應討論。

以上分析僅為個人投資心得初步分析,不包含任何投資建議。

沒有留言:

張貼留言