市場:TWSE

股票代號:8210

公司:勤誠

產業別:電腦及週邊設備

公司網址:http://www.chenbro.com.tw/corporatesite/index.php

勤誠主要從事電腦、伺服器機殼設計、加工製造買賣。在2010年伺服器機殼的比重大幅上升,公司的營收提升至另一個階段。

公司主要是外銷產業,主要客戶皆在國外地區,國內佔營收比重不高。

有興趣看細節可以看看股東會年報P.71。勤誠2012年報

以各種股價折現的公式計算,大概落在30~36元左右,現在股價31.95元是否符合公司價值??

公司的現金流量狀況。

公司近八年皆有發放現金股息。

連續八年營運用現金流量、自由現金流量、淨現金流量皆為正數。

接著來看股東權益報酬分析

股東權益報酬率(ROE)來看,近八年的平均18%左右,除了金融海嘯當年ROE下滑至4%其他時間都維持在18%左右,近三年維持在20%之上。

ROE=稅後淨利/股東權益

再來快拆杜邦分析。

總資產報酬率(ROA):近八年平均9%上下。

獲利能力;近年維持在10%之上主要受惠於近年伺服器機殼營收成長之故。

管理能力:總資產週轉率近年來呈現下滑的趨勢,再營收成長時總資產週轉率並未跟著提高。

槓桿使用:長年維持在1.7上下,比例雖不高,但也不算低。

快拆杜邦分析後大致上可以了解公司總資產週轉率普通,淨利率在這幾年因營收成長有提升上來,這產業營收能否繼續成長,並維持住淨利率需要持續關注。

接著細拆ROE。

先從ROE的分子項目稅後淨利來看。

稅後淨利=本業內收入淨利+業外收支-稅

公司營收從過去28億成長至去年的39億,主要受惠於伺服器機殼,電腦機殼利潤長期來已經是個薄利的產業,至於伺服器機殼相對的兢爭對手是否會如之後的電腦機殼同樣面臨許多競爭,這方面要從產業分析著手。

公司毛利率近幾年維持在20%的毛利水準之上,毛利算不錯,近幾年更因伺服器機殼提升不少。

本業利益率也是維持在八年平均數10%的水準,一樣近三年提昇不少。

營業成本,維持在70%左右。

營業費用,長期維持在14%,能維持住淨利率的主因。

從成本上來看,公司近年來能提高淨利率的原因在於營收提升並能有效控制住成本,成本並未跟著營收增加而。

營業外收支長年佔了5~10%的營利的比重,不是主因,收支相抵後影響不大。

從分子項目來看,營收成長,淨利成長,盈餘品質維持1之上穩定的區間。

EPS從2元成長至4元,近三年幅度最大,主要來自於公司的營業收入增加並控制住成本,相對的股東權益報酬率也跟著增加。

接著來看分母項股東權益的部份。

股東權益=總資產-總負債。

總資產=總負債+股東權益。

從左到右,我們先來看總資產的細項部份。

總資產=長期投資+固定資產+流動資產+其他資產。

公司總資產五年來增加了4.9億,成長15%。

固定資產減少2億,減少23%。

長期投資比重為零,沒影響。

固定資產佔了20%的比重,主要都來自於設備及廠房,營收成長的年度公司並沒有擴增設備廠房。

固定資產週轉率近幾年還維持在4之上,很穩定,但近三年趨勢平穩。

流動資產,五年來增加了8.4億成長42%,佔總資產比重75%最高,來看資產細項。

來看流動資產的結構。

流動資產的現金部份佔比重62%為最高,近年來更是大幅攀升,手頭現金部位很大,公司再投資保守。

短期投資比重0%。

存貨佔的長年來佔的比重最高12%左右。

一般公司的存貨比重較高有兩種狀況:

應收帳款比重佔18%左右,公司長年來維持在這水準左右,算穩定。

這兩個資產必須控制得當,對公司才是好的資產。

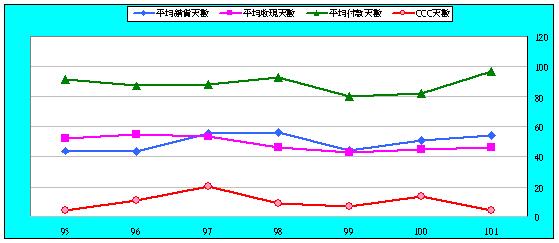

收現天數,長年在40~60天的區間內。

銷貨天數,長年在40~60天的區間內。

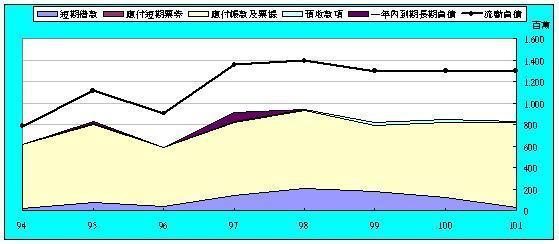

再看總負債,總負債=長期負債+流動負債(短期1年內的債務)+其他負債

從權益乘數長期1.7左右,股東權益上升之下,負債比率是會下降。

負債比率近三年有下降的現象,目前41%左右算偏高的比率。

來看看公司的負債結構。

長期負債12%左右,除2008年之外其他時間都維持在這水準。

其他負債比重5%左右比率不高。

流動負債比重長期維持在80%之上,佔公司負債的最大比重,所以來看看細項。

短期借款佔比重2%,近幾年來下降幅度頗大。

(短金債+長債)/總資產比重也在這幾年大幅下滑。

公司這幾年有賺錢拿來償還負債的比例不少。

另外主要的比重是應付帳款,大概60%左右,代表公司對上游廠商賒款能力不錯。

應付費用佔了20%,主要來自董監酬勞、股權相關企業的費用等。

流動比率及速動比率長年維持在1之上,但近三年來伴隨著公司營收成長,比率上升主要在於公司手頭上現金持續增加的關係。

持有現金比重高,資金上不太會有問題。

接著來看股東權益的部份

股東權益就是淨值=股本+資本公積+保留盈餘+其他調整項目。

勤誠五年來淨值增加7.42億,成長51%。

勤誠在2010、2011兩年皆有配發股票股利,也造成股本的增加

保留盈餘,五年來保留盈餘增加7億,成長318%。

也就是說勤誠的淨值主要是靠公司保留盈餘推動的。

總結五年來,勤誠幫股東每股賺進了15.25元,五年平均3.05元。

總共發放發放現金股利,10.5元,配息率77%

保留盈餘4.75元,公司淨值從五年前14.81成長至18.28。

來看看勤誠的產業現況及未來。

公司主要營業項目:主要營收來自個人電腦機殼、伺服器機殼,公司近年來主要營收來自於亞洲非洲43%比重、美洲33%比重、歐洲21%的比重。

公司手頭上握有大筆現金,但目前來看公司並沒有擴產的狀況出現。

電腦機殼在整體市場已經算是利潤相當低的產業,勤誠在近幾年轉型伺服器機殼,簡單來說這是個大廠不願意做,小廠做不來的產業。

需要思考的是未來伺服器機殼會不會像過去電腦機殼一樣成為競爭激烈的產業。

假如大廠切入著塊市場勤誠是否有什麼優勢可以持續在這產業佔有優勢?如果此產業之後競爭激烈勤誠是否還能維持同樣的毛利跟淨利率?

公司近幾季營收有趨緩下滑的狀況連帶影響到淨利率,需要持續觀察,目前來看預估的EPS今年要成長的可能性並不高,近一季營運用現金流量轉負,主要來自於應收帳款這部份要持續追蹤,看是否有持續擴大。

最後就是股價估算部份。

以殖利率來看,過去平均4.6%,目前6.8%。

以K值來看,過去平均10%左右,目前11%。

以本益比來看,過去平均在11倍左右,目前在11倍。

總結:

1、公司近三年受惠伺服器機殼業務,營收、毛利率、淨利率有所成長,今年來營收成長有趨緩下滑的狀況。

2、需要觀察公司後續的營收狀況,及此產業的競爭問題,個人不認為這產業有什麼護城河。

3、短期上看來公司財務結構穩健沒什麼問題,主要還是在產業競爭上的問題。

會去看這檔股票是剛好自己的系統篩選出來,剛好又有業內朋友在此公司上班,就順便問問看狀況。

有問題或想法歡迎回應討論。

以上分析僅為個人投資心得初步分析,不包含任何投資建議。

沒有留言:

張貼留言