市場:TWSE

股票代號:9905

公司:大華

產業別:其他

公司網址:http://www.greatchina.com.tw/

大華金屬為國內唯一綜合性之包裝容器製造企業,產品涵蓋各型鋁(鐵)罐

、PP 塑膠蓋、LLDPE 薄膜以及鋁(鐵)易開與全開蓋,全方位之產品,為食品、飲料產業提供完整之服務。

有興趣看細節可以看看股東會年報P.38。大華2012年報

公司近年大陸及東南亞地區佔營收比重持續成長,未來能持續擴大營收比重對公司成長會有極大的幫助。

主要股東持股比例,內部人員對公司的持股比例並不高,細節可看年報P.34。

以各種股價折現的公式計算,大概落在25~35元左右,現在股價32.9元是否符合公司價值??

先看公司的現金流量狀況。

公司近八年皆有發放現金股息,近五年來年年成長。

連續八年營運用現金流量為正數。

除了2011及2007自由現金流量為負數期於年度皆為正數,主要來自固定資產購置。

長短期借款都處正常狀況,沒什麼問題。

接著看近一季的現金流量,營運為正,自由現金流量為負。

主要來自於短期投資跟購置固定資產。

接著來看股東權益報酬分析

股東權益報酬率(ROE)來看,近八年的平均9%左右,公司長年來維持這水準左右,近三年隨著營收成長,突破10%。

ROE=稅後淨利/股東權益

再來快拆杜邦分析。

總資產報酬率(ROA):近八年平均7.38%上下。

獲利能力;純益率長期維持在8%左右,利潤普通的產業,近年也維持在此水準。

管理能力:長年總資產週轉率維持在0.8~0.9左右,公司運用資產能力普通沒太差也沒很好。

槓桿使用:長年維持在1.2左右,使用財務槓桿比率並不高。

快拆杜邦分析後大致上可以了解公司總資產週轉率普通,淨利普通,長期獲利穩定,能否持續營收成長,並提高總資產週轉率將是關鍵。

接著細拆ROE。

先從ROE的分子項目稅後淨利來看。

稅後淨利=本業內收入淨利+業外收支-稅

公司營收從過去41億成長至去年的85億,近八年來成長近一倍,並控制住淨利率。

公司毛利率近幾年維持在15%的毛利水準之上,算毛利普通的產業。

本業利益率也是維持在八年平均數10%的水準。

營業成本,維持在80%左右。

營業費用,長期維持在5~6%,能維持住淨利率的主因。

從成本上來看,公司主要的成本就是來自於直接的製造成本,若能想辦法控制成本對公司營運較有幫助。

營業外收支長年佔了5~10%的營利的比重,不是主因,收支相抵後影響不大。

從分子項目來看,營收成長,淨利穩定,盈餘品質維持1之上穩定的區間,除了幾個年度存貨較高影響之外。

EPS從1.4元成長至2.7元,近三年幅度最大,主要來自於公司的營業收入增加控制住淨利率,穩定增加股東權益比例。

接著來看分母項股東權益的部份。

股東權益=總資產-總負債。

總資產=總負債+股東權益。

從左到右,我們先來看總資產的細項部份。

總資產=長期投資+固定資產+流動資產+其他資產。

公司總資產五年來增加了22億,34%的成長。

固定資產增加12億左右,成長75%。

長期投資比重接近零,沒影響。

固定資產佔了30%的比重,主要都來自於設備及廠房,營收成長的年度公司有擴增設備。

固定資產週轉率近幾年還維持在3之上,很穩定,但近三年有下滑的趨向,擴產必須有相對的產能營收對公司才是好的現象,需關注後其營收成長狀況。

流動資產,五年來增加了11億成長24%,佔總資產比重65%最高,來看資產細項。

來看流動資產的結構。

流動資產的現金部份佔的比重20%,公司在營運成長下,增加固定資產下,手頭現金部位並沒有下滑。

短期投資比重20%,主要都是流動金融資產,只要注意有沒有大幅波動情況即可,長年來算穩定。

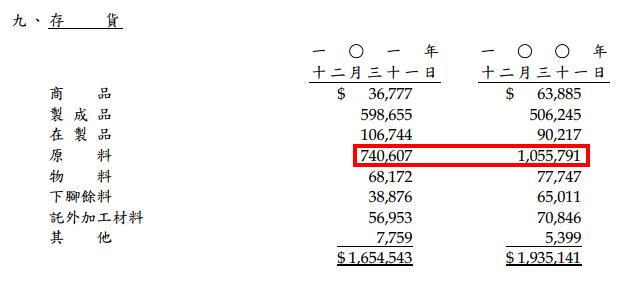

存貨佔的長年來佔的比重最高30%左右,主要是產業特性的關係,但因為比重較高我們來仔細看一下原因。

一般公司的存貨比重較高有兩種狀況:

一、存貨滯銷,通常會伴隨著應收帳款的攀升,因為下游廠商收款出現問題。

二、公司接獲大訂單先買進製作原料,因為部分產品出貨會產生較高的應收帳款。

如果是狀況一對公司來說就不是好訊息,但看起來大華是屬於狀況二。

這部份可以從應收帳款的指標看出來。

應收帳款的比重佔了大概15~20%左右,公司長年來維持在這水準左右,算穩定。

這兩個資產必須控制得當,對公司才是好的資產。

收現天數,長年在40~50天的區間內,正常。

銷貨天數,長年在90~100天的區間內,正常。

再看總負債,總負債=長期負債+流動負債(短期1年內的債務)+其他負債。

從權益乘數長期1.2左右,股東權益比率上升之下,負債比率基本上是變動不大。負債比率近三年有攀升的現象,目前25%左右並不高。

來看看公司的負債結構。

長期負債長年來都維持在0%。

其他負債比重這幾年攀升至20%的比重,看一下細項主要都來自於退休金準備跟遞延所得稅,沒什麼問題。

流動負債比重長期維持在80%左右,佔公司負債的最大比重,來看看細項。

短期借款佔比重40%,近幾年來慢慢攀升,主要都來自於銀行週轉借款,利率區間0.75~1.75%,來看短期借款的融通能力。

(短金債+長債)/總資產比重維持在8%左右,正常維持在這低水準附近不會有什麼問題。

以公司長年來償還短債的能力這比例還在安全的範圍。

另外一個主要的比重是應付帳款,大概30%左右,此為好債代表公司對上游廠商賒款能力。

應付費用佔了10%,主要來自股權相關企業的費用。

流動比率及速動比率長年維持在2之上,但近三年來伴隨著公司營收成長,比率有下降的趨勢,但主要原因是流動資產與流動負債都相對上升,造成整體的比率下降。

持有現金比重高,資金上不太會有問題。

接著來看股東權益的部份

股東權益就是淨值=股本+資本公積+保留盈餘+其他調整項目。

大華五年來淨值增加11.65億,成長21%。

主要來源就是來自於保留盈餘,五年來保留盈餘增加12億,成長69%。

也就是說大華的淨值是靠公司保留盈餘推動的。

總結五年來,大華幫股東每股賺進了10.07元,五年平均2.01元。

總共發放發放現金股利,7.2元,配息率73.7%

保留盈餘2.87元,公司淨值從五年前17.06成長至20.9,幅度很小,因公司盈餘再投資有限,淨值成長幅度不大。

概況分析,來看看大華的產業現況及未來。

一、公司產品銷售的市場。

公司主要營業項目:各類空罐75%、各型易開罐13%、塑料製品1%、其他11%,公司近年來主要營收來自於台灣30%比重、中國51%比重、越南11%的比重。

長期來看此產業算是穩定型的傳統產業,資本密集、進入門欄較高。

二、公司未來的產品開發。

公司在台灣大陸佔有一定的市場,受惠海外營收近年成長,公司於東南亞佈局的營收比重成長最多,能否持續增加營收為後續成長重點。

三、關於管理人的方面。

人事上的開銷控管從報表上來看,公司長年有效控制運用公司資源,財務結構穩健。

公司內部經理人的未來計畫,需透過相關業內人士才可得知,建議可透過身邊的親朋好友來多了解此公司的狀況。

四、實際的財務表現。

在上面的財務分析皆已透漏,公司屬於穩定成熟型產業,近三年受惠海外市場的成長。

最後就是股價估算部份。

以殖利率來看,過去平均5.5%,目前5.7%。

以K值來看,過去平均6%左右,目前7%。

以本益比來看,過去平均在13倍左右,目前在13倍。

1、公司近三年受惠海外投資效益浮現,營收、毛利率有所成長,今年來營收成長有趨緩的狀況。

2、需要觀察公司的固定資產週轉率有沒有下滑,成本管理能力將會是左右公司在營收成長時能否創造更高利潤。

3、短期上看來公司財務結構穩健沒什麼問題,海外轉投資效益能否繼續擴大,將是成長的關鍵。

有問題或想法歡迎回應討論。

以上分析僅為個人投資心得初步分析,不包含任何投資建議。

沒有留言:

張貼留言