市場:TWSE

股票代號:9925

公司:新保

產業別:其他

公司分析 :

公司網址:http://www.sks.com.tw/

公司主要從事,公共場所、家庭及企業防盜、防火、防災之安全服務,現鈔運送服務。

以營收來看是台灣排名第二的保全服務公司,主要競爭對手中興保全。

有興趣了解產業細節的可以看看股東會年報。新保2012年報

公司發展已進入成熟期產業。在台灣發展已接近飽和,往對岸、國外發展增加據點會是公司能否成長的關鍵。

主要股東為新光集團。

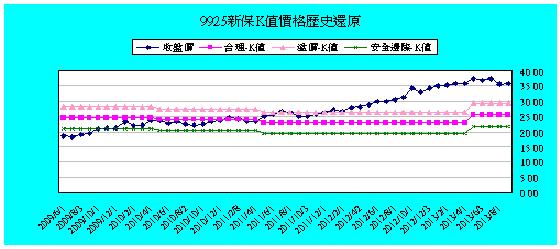

以各種股價折現的公式計算,大概落在25~30元左右,現在35.9元是否合乎價值??

先看公司的現金流量狀況。

公司八年來皆有發放現金股利。

連續八年營運用跟自由現金流量皆為正數。

八年來長短期借款,皆為正常比例沒有太大的問題。

接著看近一季的現金流量,營運與自由現金流量皆為正數,正常。

近一季長短期借款,沒什麼問題。

股東權益報酬分析。

股東權益報酬率(ROE)來看,近八年的平均14%左右,變化不大。

ROE=稅後淨利/股東權益

ROE常年維持在11%~15%,變化不大也正代表產業成長性趨緩。

快拆杜邦分析:

獲利能力;純益率長期維持在15%左右,沒有大增大減的狀況,利潤不算低的產業。

管理能力:長年總資產週轉率維持在0.6左右,算是較低的水準。

槓桿使用:長年維持在1.5附近,公司控制得當的話沒什麼問題。

ROA:長年維持在8~10%的區間,近幾年來有下滑。

從數據來看,新保近幾年營收小幅的增加,但是淨利率並沒有下滑是公司賺錢的主因。

所以在ROE的細節上就是注意營收是否能夠繼續提升,並持續保持淨利率或者提高淨利率會更好。

接著來細拆ROE。

先從ROE的分子項目稅後淨利來看。

稅後淨利=本業內收入淨利+業外收支-稅

公司營收近年來有微幅成長。

公司長年以來都維持在35%之上的高毛利率,一直很穩定。

本業利益率跟淨利率都維持在15%的水準。

營業成本,長年維持在65%的水準。

營業費用長年維持21%左右。

營業外收入長年佔了22%的本業利益的比重,主要來自於股利的收入。

營業外支出比重10%,注意有沒有大幅變動即可。

從分子項目來看,營收小幅成長,淨利平穩,盈餘品質維持1.5左右穩定的區間。

EPS一直維持在2~2.5元水準,很穩健但沒什麼成長力。

接著來看分母項股東權益的部份。

股東權益=總資產-總負債。

從左到右,我們先來看總資產的細項部份。

總資產=長期投資+固定資產+流動資產+其他資產。

公司總資產五年來增加了32億,37%的成長。

固定資產增加1.5億,成長6%。

長期投資減少2億佔了比重20%左右,主要來自於不動產跟非流動性以成本衡量金融資產。

固定資產佔了20%的比重,主要都來自於土地、設備及廠房。

固定資產週轉率近幾年還維持在2.5之上,很穩定。

流動資產,五年來增加了33億成長95%,佔60%總資產比重也是最高。

我們來看流動資產的成分優劣。

流動資產的現金部份佔的比重最高60%,近五年來增加24.6億,153%成長幅度。

短期投資比重大概30%,主要是流動性以成本衡量金融資產,只要注意有沒有大幅波動情況即可。

存貨長年來佔的比重不高2%,產業關係不太需要存貨。

應收帳款佔了大概8%比重,公司長年來維持在這水準左右,收現天數很短。

這兩個資產必須控制得當,對公司才是好的資產。

收現天數,長年在30天的區間內,正常。

銷貨天數,長年在20天的區間內,正常。

再看右邊股東權益+總負債。

先看總負債,總負債=長期負債+流動負債(短期1年內的債務)+其他負債。

權益乘數長期1.7左右,股東權益比率上升之下,負債比率變動不大。

負債比率近三年維持在40%左右。

來看看公司的負債是好債還是壞債。

長期負債長年來都維持在0~2%的水準。

其他負債比重這幾年都在14%,主要都來自於退休金準備及存入保證金,沒什麼問題。

流動負債佔85%比重最高,來看流動負債細項。

流動負債比率近三年攀升至85%主要出現在短期借款上面,佔了40%的比重,此為壞債。

(短金債+長債)/總資產比重也從10%攀升至20%不是好現象。

主因來自於2010年的大筆短期借款,因為接受了中信銀行ATM業務,需要短期的流動資金,因為銀行不是24小時開門營業的關係,會有現鈔週轉的需求。

但近三年比率有慢慢下降,持續還款應該不會有太大問題。

應付帳款佔不到10%比重不高。

預收款項佔18%這是行業特性。

流動及速動比率長年維持在1.5算穩定的範圍。

近三年現金比率掉到50%之下。

接著來看股東權益的部份

股東權益就是淨值=股本+資本公積+保留盈餘+其他調整項目。

新保五年來淨值增加14.7億,成長27%。

主要來源就是來自於保留盈餘,五年來保留盈餘增加12.5億,成長55%。

也就是說新保的淨值是靠公司保留盈餘推升的。

總結五年來,新保幫股東每股賺進了11.09元,五年平均2.22元。

總共發放發放現金股利,7.8元,配息率69%以一間不太成長的公司不是很高。

保留盈餘3.29元,公司淨值從五年前13.87成長至17.25,成長幅度不大。

再來是產業近況。

一、公司產品銷售的市場。

主要市場就是在台灣本土,在中保的強烈競爭之下,市場其實已趨近成熟飽和的狀態。

公司如需成長必須思考中國及東南亞地區的開發才能拓展更大的市場。

從年報來看,公司在泰國,及大陸有小部分佈局,但對整體營收影響甚微,不到營收10%。

二、公司未來的產品開發。

在此產業上該有的服務及產品以成熟,今年公司推出AED(心臟體外除顫器)的業務,還須觀察後續狀況。

三、關於管理人的方面。

人事上的開銷控管從報表上來看,長年來控管得宜沒有太大問題。如果能透過業內人士了解公司發展方向會更好,但難度很高,年報透露的也有限。

四、實際的財務表現。

在上面的財務分析皆已透漏,公司穩定但成長緩慢,屬於成熟型產業。

最後就是股價的部份,股價這幾年緩慢上漲。

以殖利率來看,過去平均接近6%左右,目前未再4%左右的位置。

以K值來看,過去平均9%的位置,目前7%。

以本益比來看,歷史平均大概是10倍左右,目前12倍附近。

有問題或想法歡迎在此回應討論。

以上分析僅為個人投資心得初步分析,不包含任何投資意見。

沒有留言:

張貼留言